PREVERJAMO, KAM S PRIHRANKI

Po koroni novi gospodarski šok: so pred nami nori časi jugoinflacije?

Nekdo, ki je že zdaj težko prišel skozi mesec, bo zaradi inflacije še težje, opozarja finančni strokovnjak. Preberite intervju o tem, koga bo visoka inflacija najbolj prizadela in kam s prihranki, da jih ne bo požrlo upadanje vrednosti denarja.

Odpri galerijo

Visoko inflacijo spodbujata gospodarsko okrevanje po pandemiji covida 19 in večja državna potrošnja FOTO: Dražen Zigić, Getty Images, Istockphoto

Svet počasi okreva po novem koronavirusu, ena od glavnih posledic pandemije pa bo, kot kaže, visoka inflacija oziroma splošna rast cen različnih dobrin in storitev. V primeru visoke inflacije bodo najbolj prizadeti tisti, ki imajo svoje premoženje v obliki denarja, naj bo to v gotovini ali na bančnih računih.

Inflacija v evroobmočju je na najvišji ravni v zadnjih dveh letih in se bo po pričakovanjih še zvišala. V Nemčiji je bila maja celo najvišja v zadnjih desetih letih. Kaj poganja inflacijo, kaj to pomeni za potrošnike in ali nas morda čaka hiperinflacija, ki smo ji bili v 80. letih prejšnjega stoletja priče v zadnjih izdihljajih Jugoslavije, smo se pogovarjali s strokovnjakoma Primožem Cencljem, CFA, upraviteljem premoženja pri družbi Generali Investments, in Mitjo Vezoviškom, upravljavcem osebnega premoženja.

Cencelj: Koronavirus in s tem zaprtje ekonomij sta zelo negativno vplivala na dogajanje na finančnih in gospodarskih trgih, in da ne bi bil šok prevelik, so centralne banke s paketi simulacije vplivale na to, da na finančnih trgih ne bi prišlo do pogroma, ki smo ga videli ob propadu Lehman Brothers, to je konec leta 2008 in 2009.

Po drugi strani pa, da ljudem ne bi bilo pretežko prebroditi stiske ob izgubi služb ob potencialnem propadu podjetij, so pomagale države s proračunskim trošenjem. Države, ki so si ta denar izposodile iz prihodnosti, in centralne banke so dale na trg veliko denarja. Na drugi strani so ljudje varčevali in dali na stran kar veliko denarja. Za Evropo se ocenjuje, da se je med koronakrizo privarčevalo okoli trilijon evrov.

Ko se gospodarstvo spet odpira, ljudje z več premoženja iščejo storitve in dobrine, zato je povpraševanja več kot v preteklem času. Ljudje imajo malce več denarja kot v času pred koronakrizo. Na drugi strani pa so se podrle proizvodne in dobavne verige v času trajanja krize. Tako trenutno obstaja manko izdelkov, polizdelkov, npr. čipov. Zaradi tega se cene materiala in nedokončanih izdelkov dvigajo. Hkrati države napovedujejo povečanje investicij; v Evropi imamo zeleni dogovor, v ZDA Bidnov infrastrukturni načrt. Vse to bo povečevalo povpraševanje po surovinah in energentih (železu, bakru in ostalih materialih), to draži tudi osnovne elemente, ki gredo v proizvodnjo.

To je bila prva storitvena recesija v bližnji zgodovini. Z odpiranjem lokalov, restavracij in hotelov so povezani tudi stroški same storitve; kaj morajo zaposleni imeti (sredstva za razkuževanje in podobno). Hkrati želijo tudi ponudniki teh storitev zaslužiti za nazaj in cene nekoliko dvigniti, da kompenzirajo izgube, ki so jih imeli v preteklosti. Če si frizer, ne moreš striči več kot enega človeka naenkrat. Če si bil zaprt pol leta, eno leto, v tistem času nisi mogel striči in zdaj ne moreš nadoknaditi za nazaj tako, da bi strigel več strank naenkrat, lahko pa več zaračunaš. Tudi ljudje, ki niso bili najbolj pod udarom krize, so mogoče pripravljeni plačati za lepo pričesko več kot pred koronakrizo.

To je bila prva storitvena recesija v bližnji zgodovini. Z odpiranjem lokalov, restavracij in hotelov so povezani tudi stroški same storitve; kaj morajo zaposleni imeti (sredstva za razkuževanje in podobno). Hkrati želijo tudi ponudniki teh storitev zaslužiti za nazaj in cene nekoliko dvigniti, da kompenzirajo izgube, ki so jih imeli v preteklosti. Če si frizer, ne moreš striči več kot enega človeka naenkrat. Če si bil zaprt pol leta, eno leto, v tistem času nisi mogel striči in zdaj ne moreš nadoknaditi za nazaj tako, da bi strigel več strank naenkrat, lahko pa več zaračunaš. Tudi ljudje, ki niso bili najbolj pod udarom krize, so mogoče pripravljeni plačati za lepo pričesko več kot pred koronakrizo.

Cene se višajo, hkrati pa je to iskanje nekega novega ravnotežja med tistimi, ki povprašujejo po storitvah, dobrinah, in tistimi, ki jih ponujajo. Mogoče bodo cene prehitro zrasle in se bodo potem nazaj znižale.

Trenutno inflacijo vidim kot šok inflacijo, kar pomeni, da se bodo cene dvigale, potrošniki in ponudniki bomo dobili neko novo ravnotežje. Potem pa se bo rast cene umirila in ne bo tako visoka kot v tem letu. Razlogov je več; ker imamo tudi veliko trendov, ki kažejo, da bi bile cene lahko nižje kot višje npr. zaradi tehnološkega napredka, ko se zamenjuje človeško delo s strojnim delom, imajo zaposleni manjšo pogajalsko moč za višje plače, kar zavira inflacijsko rast, kot bi bila, če bi plače rasle hitreje. Druga stvar je demografija; smo v starajočem se svetu, kjer je to samo po sebi deflacijski trend, ki znižuje cene.

Skratka, imamo dolgoročne trende, ki ustavljajo inflacijo, in kratkoročne trende, ki jo zvišujejo (presežek varčevanja koronakrize, sveži denar, ki je bil ustvarjen za boj proti covid krizi, da ni bilo večjih šokov v ekonomiji in na finančnih trgih, tretji pa je, da se dvigajo cene nafte, energentov in nedokončanih izdelkov).

Vezovišek: Laično bi tokratni pojav inflacije najbolje razložili z velikimi kupi denarja na eni strani in željo potrošnikov po trošenju na drugi strani po tem, ko smo bili veliko časa zaprti doma. S kupi denarja mislimo na posledico pomoči držav gospodinjstvom zaradi pandemije ter dodatne prihranke pri srednjem in višjem sloju prebivalstva, ki so se nabrali zaradi zaprtja trgovin, gostiln in omejitve potovanj. Po upadu zdaj beležimo visoko gospodarsko rast, ko si svetovni potrošnik daje duška z nakupi in s tem ustvarja povečano povpraševanje na trgu. Dodatno pa vsaj v nekaterih segmentih prihaja tudi do zmanjšane ponudbe zaradi težav v preskrbovalni verigi (predvsem iz Kitajske) in tudi pomanjkanja delovne sile v storitvenih panogah. To so idealni pogoji za rast cen.

Cencelj: Ne vidim prostora, da bi bila lahko dolgotrajna. Inflacija je letna sprememba cen. Da bi naslednje leto dosegli enako letno inflacijo, bi morali imeti naslednje leto enako okolje, da bi se cene spet enako dvignile. Ne pričakujem, da bi plače tako hitro rasle ali da bi rasle hitreje, kakor se pričakuje. Ne vidim nekega resnega vzroka, da bi se cene naslednje leto spet tako povečale kot letos.

Menim, da se bo inflacija začela naslednje leto umirjati, razen če bo prišlo do kakšnega tretjega, četrtega ali petega vala, kjer bodo morale države še izdatno pomagati na isti način kot v letošnjem in lanskem letu.

Vezovišek: Napovedovanje prihodnosti je vselej izjemno težko in običajno se slaba polovica analitikov, katerih delo je to, zmoti. Tudi tokrat so razdeljeni, večina pa jih meni, da gre za prehoden pojav in se bo situacija, ko si bodo potrošniki dali duška in zadovoljili svoje potrebe, v naslednjem letu umirila. Tudi proizvodnja se naj bi vrnila na predpandemične nivoje, prav tako obstaja možnost novih zaostritev pozimi, kar govori v prid napovedi o kratkotrajni inflaciji. Če bi se zgodilo obratno, pa imamo še vedno izjemno vplivne centralne banke, ki lahko s spremembo obrestnih mer hitro obrnejo vlak v nasprotno smer.

Cencelj: Ko govorimo o Jugoslaviji, se vsi dobro spomnijo te jugoslovanske hiperinflacije. Ta inflacija, ki jo zdaj vidimo, je bistveno nižja kot tista v Jugoslaviji. Trenutno ne vidim prostora za jugoslovansko hiperinflacijo, ampak za visoko povečano inflacijo.

Zaenkrat ni okolja, da bi ta spomin na jugoslovansko inflacijo obudili. Centralna banka je še vedno neodvisna. Edini mandat Evropske centralne banke je stabilnost cen in imajo škarje in platno da to dosežejo. To pomeni, da dokler je neodvisna, bo to lahko dosegla.

Če gledamo zadnjih 10 let, so cene življenjskih potrebščin v Evropi v povprečju prenizke za 7 do 8 odstotnih točk. Centralna banka je v zadnjih 10 letih imela manjši vpliv na cene, kot bi si želela. Tudi če se zgodi šok inflacija, to ni noben problem, ker cene bi morale biti že zdaj za osem odstotnih točk višje glede na cilj centralne banke.

Cene življenjskih potrebščin naj bi rasle nekje za dva odstotka na leto. Od 2014 naprej pa se niso bili sposobni približati temu cilju. Nabralo se je kar nekaj tega zaostanka, zato je zdaj mogoče dober moment, da se ta zaostanek nadoknadi.

Vezovišek: Seveda ne, centralne banke in monetarne oblasti (predvsem FED in ECB) so namreč postale izjemno učinkovite, kar smo lahko videli v času po finančni krizi, ko se je napovedoval celo zlom evra. Iz prejšnjih kriz smo se očitno nekaj naučili, zato so analitiki prepričani, do hiperinflacije v razvitih državah nikakor ne bo prišlo.

Vezovišek: Seveda ne, centralne banke in monetarne oblasti (predvsem FED in ECB) so namreč postale izjemno učinkovite, kar smo lahko videli v času po finančni krizi, ko se je napovedoval celo zlom evra. Iz prejšnjih kriz smo se očitno nekaj naučili, zato so analitiki prepričani, do hiperinflacije v razvitih državah nikakor ne bo prišlo.

Cencelj: Ljudem se bodo cene določenih življenjskih potrebščin zvišale. Nekdo, ki je že zdaj težko prišel skozi mesec, bo mogoče zaradi tega še težje. Po drugi strani pa so skoraj vsi socialni transferji v Sloveniji vezani na inflacijo, zato se zdi, da se bo to nekako kompenziralo. Ne vidim neke velike spremembe, gotovo pa ne bodo vsi na boljšem. Vedno je nekdo, ki mora to plačati. Države so si izposojale sredstva na trgu in enkrat bo treba to vrniti (da je bila naša gospodarska rast okrnjena le toliko v zadnjem času, si izposojamo gospodarsko rast iz prihodnosti). Gospodarska rast bo nižja v prihodnosti, ker bomo morali vračati glavnice, ki smo jih v preteklem letu porabili.

Vezovišek: Največji problem vidimo v 23 milijardah evrov, ki jih Slovenci hranimo v bankah. Inflacija namreč skozi leta nevidno zmanjšuje kupno moč denarja, zato dolgoročno hranjenje tako velikih denarnih rezerv v bankah zagotovo ni ustrezno. V praksi pa bomo za kavo, kosilo, frizerja in gorivo kmalu plačevali več, kar bo najbolj prizadelo najšibkejše člane naše družbe, brezposelne, zaposlene z nizkimi dohodki, študente in upokojence.

Cencelj: Centralna banka kot najvišji urad si želi, da ljudje ne bi tičali samo v depozitih in da bi začeli svoje prihranke trošiti in s tem pomagali ekonomiji …, po drugi strani pa, da bi razmišljali, da obstajajo tudi drugi naložbeni razredi.

Nikoli ne želim staviti na samo enega konja, primerne so tudi druge oblike naložb. Sam zagovarjam obveznice in delnice. Nepremičnine ja, a se mora vsak vprašati, ali niso morda cene zrasle že preveč. Kriptovalute, ki niso valute, ampak pravilneje kripto imetja, so zame bolj srečke ali pa stavnice in ne naložbeni razred. Nekje do pet procentov premoženja bi bilo smiselno imeti v fizičnem zlatu.

Za vse ostalo pa je dobro imeti razpršen portfelj med delnicami, obveznicami in depoziti. Ta portfelj je razpršen, da dosegamo svoje cilje. Če imam prihranke zato, da si bomo jutri, pojutrišnjem nekaj kupili, nima smisla investirati v bolj tvegane naložbe. Če pa čez 10, 15 let, je pa delnica morda najboljša oblika nalaganja, ker znajo podjetja cene prevaliti na končnega potrošnika in so lahko dobičkonosna tudi v kakršni koli obliki – inflacijski ali deflacijski. Na delnice vplivajo tudi dogajanja na finančnih trgih, kjer lahko cene rastejo ali upadajo. Ampak če imamo 10, 15 let prostora za nalagati, so kratkoročni vmesni padci nebistveni, ne smejo nas prizadeti, ker sledimo zastavljeni strategiji. Na padce ne smemo čustveno reagirati, dolgoročni grafi nas vedno učijo, da trgi nihajo in da lahko investiramo tako, da lahko tudi upad cene preživimo. V zadnjih letih so nekatere delnice upadle tudi 40 odstotkov, pa imajo zdaj 20 odstotkov nad starimi vrhovi.

Ali bo tako tudi v prihodnosti, je nemogoče napovedati, a včasih je treba zaupati, da cene na borzi nihajo, a če imamo veliko časa, lahko to tudi zelo dobro prebrodimo. V tem trenutku, ko se vse zdi vse drago, je v druge naložbene razrede (npr. na kapitalske trge) priporočljivo vstopati iz depozitov po korakih. To pomeni, da ne vstopimo naenkrat z vsem, kar imamo. Vstopa naj se v razpršene globalne delniške sklade, ne pa staviti samo na eno regijo. Ne vseh jajc v samo eno košaro, tudi ni smiselno, da se naenkrat kupi vsa jajca.

Vezovišek: Inflacija se že zajeda v prihranke, še posebej je to izrazito v zadnjih mesecih. Kot smo izračunali v naložbenem timu naše svetovalne hiše, bi lahko povprečen Slovenec v 17 mesecih od odkritja korona virusa (1. 1. 2020 do 1. 6. 2021), z ustrezno razpršenim portfeljem pridelal več kot 20-odstotni donos. Ker je imel denar v banki, pa se je njegova kupna moč zmanjšala, torej je pridelal izgubo. Seveda je opazovano obdobje prekratko za resne analize, kaže pa na to, da tudi v času takšnih kriz ni čas za držanje denarja v banki. Na dolgi rok je to še bolj napačno.

Za naložbe zato vedno predlagamo ustrezno razpršen portfelj, ki upošteva predvsem cilje, izkušnje in odnos do tveganja vsakega posameznika oziroma družine. V teoriji nepremičnine in plemenite kovine vključno s surovinami ponujajo zaščita pred inflacijo, ne gre pa tukaj kar posploševati in ugibati, kaj bo, če bo. Kot radi rečemo, osnova je dober načrt, nato pa se ga moralo le držati, portfelj spremljati in ustrezno prilagajati.

Inflacija v evroobmočju je na najvišji ravni v zadnjih dveh letih in se bo po pričakovanjih še zvišala. V Nemčiji je bila maja celo najvišja v zadnjih desetih letih. Kaj poganja inflacijo, kaj to pomeni za potrošnike in ali nas morda čaka hiperinflacija, ki smo ji bili v 80. letih prejšnjega stoletja priče v zadnjih izdihljajih Jugoslavije, smo se pogovarjali s strokovnjakoma Primožem Cencljem, CFA, upraviteljem premoženja pri družbi Generali Investments, in Mitjo Vezoviškom, upravljavcem osebnega premoženja.

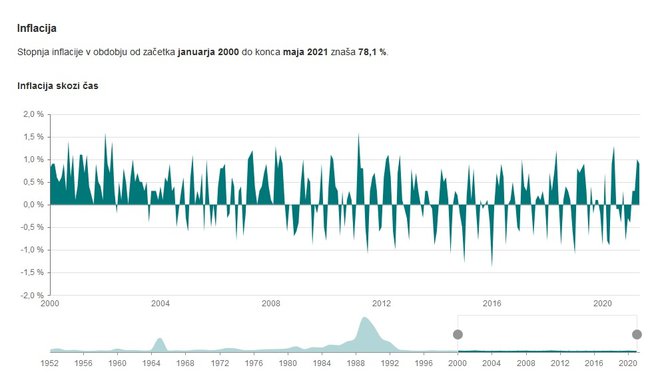

Stopnje inflacije v Sloveniji v zadnjih 20 letih (na spodnjem grafu pa od leta 1952). FOTO: Statistični urad RS

Visoka inflacija naj bi bila ena izmed posledic pandemije koronavirusa, ki se že kaže, saj naraščajo cene raznih dobrin in storitev. Nam lahko laično pojasnite, zakaj tokrat prihaja do inflacije?

Cencelj: Koronavirus in s tem zaprtje ekonomij sta zelo negativno vplivala na dogajanje na finančnih in gospodarskih trgih, in da ne bi bil šok prevelik, so centralne banke s paketi simulacije vplivale na to, da na finančnih trgih ne bi prišlo do pogroma, ki smo ga videli ob propadu Lehman Brothers, to je konec leta 2008 in 2009.

Po drugi strani pa, da ljudem ne bi bilo pretežko prebroditi stiske ob izgubi služb ob potencialnem propadu podjetij, so pomagale države s proračunskim trošenjem. Države, ki so si ta denar izposodile iz prihodnosti, in centralne banke so dale na trg veliko denarja. Na drugi strani so ljudje varčevali in dali na stran kar veliko denarja. Za Evropo se ocenjuje, da se je med koronakrizo privarčevalo okoli trilijon evrov.

Ko se gospodarstvo spet odpira, ljudje z več premoženja iščejo storitve in dobrine, zato je povpraševanja več kot v preteklem času. Ljudje imajo malce več denarja kot v času pred koronakrizo. Na drugi strani pa so se podrle proizvodne in dobavne verige v času trajanja krize. Tako trenutno obstaja manko izdelkov, polizdelkov, npr. čipov. Zaradi tega se cene materiala in nedokončanih izdelkov dvigajo. Hkrati države napovedujejo povečanje investicij; v Evropi imamo zeleni dogovor, v ZDA Bidnov infrastrukturni načrt. Vse to bo povečevalo povpraševanje po surovinah in energentih (železu, bakru in ostalih materialih), to draži tudi osnovne elemente, ki gredo v proizvodnjo.

Primož Cencelj, CFA, upravitelj premoženja pri družbi Generali Investments. FOTO: Arhiv Generali Investments

Cene se višajo, hkrati pa je to iskanje nekega novega ravnotežja med tistimi, ki povprašujejo po storitvah, dobrinah, in tistimi, ki jih ponujajo. Mogoče bodo cene prehitro zrasle in se bodo potem nazaj znižale.

Trenutno inflacijo vidim kot šok inflacijo, kar pomeni, da se bodo cene dvigale, potrošniki in ponudniki bomo dobili neko novo ravnotežje. Potem pa se bo rast cene umirila in ne bo tako visoka kot v tem letu. Razlogov je več; ker imamo tudi veliko trendov, ki kažejo, da bi bile cene lahko nižje kot višje npr. zaradi tehnološkega napredka, ko se zamenjuje človeško delo s strojnim delom, imajo zaposleni manjšo pogajalsko moč za višje plače, kar zavira inflacijsko rast, kot bi bila, če bi plače rasle hitreje. Druga stvar je demografija; smo v starajočem se svetu, kjer je to samo po sebi deflacijski trend, ki znižuje cene.

Skratka, imamo dolgoročne trende, ki ustavljajo inflacijo, in kratkoročne trende, ki jo zvišujejo (presežek varčevanja koronakrize, sveži denar, ki je bil ustvarjen za boj proti covid krizi, da ni bilo večjih šokov v ekonomiji in na finančnih trgih, tretji pa je, da se dvigajo cene nafte, energentov in nedokončanih izdelkov).

Vezovišek: Laično bi tokratni pojav inflacije najbolje razložili z velikimi kupi denarja na eni strani in željo potrošnikov po trošenju na drugi strani po tem, ko smo bili veliko časa zaprti doma. S kupi denarja mislimo na posledico pomoči držav gospodinjstvom zaradi pandemije ter dodatne prihranke pri srednjem in višjem sloju prebivalstva, ki so se nabrali zaradi zaprtja trgovin, gostiln in omejitve potovanj. Po upadu zdaj beležimo visoko gospodarsko rast, ko si svetovni potrošnik daje duška z nakupi in s tem ustvarja povečano povpraševanje na trgu. Dodatno pa vsaj v nekaterih segmentih prihaja tudi do zmanjšane ponudbe zaradi težav v preskrbovalni verigi (predvsem iz Kitajske) in tudi pomanjkanja delovne sile v storitvenih panogah. To so idealni pogoji za rast cen.

Menite, da bo inflacija dolgotrajna?

Cencelj: Ne vidim prostora, da bi bila lahko dolgotrajna. Inflacija je letna sprememba cen. Da bi naslednje leto dosegli enako letno inflacijo, bi morali imeti naslednje leto enako okolje, da bi se cene spet enako dvignile. Ne pričakujem, da bi plače tako hitro rasle ali da bi rasle hitreje, kakor se pričakuje. Ne vidim nekega resnega vzroka, da bi se cene naslednje leto spet tako povečale kot letos.

Menim, da se bo inflacija začela naslednje leto umirjati, razen če bo prišlo do kakšnega tretjega, četrtega ali petega vala, kjer bodo morale države še izdatno pomagati na isti način kot v letošnjem in lanskem letu.

Vezovišek: Napovedovanje prihodnosti je vselej izjemno težko in običajno se slaba polovica analitikov, katerih delo je to, zmoti. Tudi tokrat so razdeljeni, večina pa jih meni, da gre za prehoden pojav in se bo situacija, ko si bodo potrošniki dali duška in zadovoljili svoje potrebe, v naslednjem letu umirila. Tudi proizvodnja se naj bi vrnila na predpandemične nivoje, prav tako obstaja možnost novih zaostritev pozimi, kar govori v prid napovedi o kratkotrajni inflaciji. Če bi se zgodilo obratno, pa imamo še vedno izjemno vplivne centralne banke, ki lahko s spremembo obrestnih mer hitro obrnejo vlak v nasprotno smer.

Nekateri se še spominjajo inflacije iz konca 80. let prejšnjega stoletja v nekdanji Jugoslaviji. Verjetno tokrat ne gre pričakovati takšne inflacije?

Cencelj: Ko govorimo o Jugoslaviji, se vsi dobro spomnijo te jugoslovanske hiperinflacije. Ta inflacija, ki jo zdaj vidimo, je bistveno nižja kot tista v Jugoslaviji. Trenutno ne vidim prostora za jugoslovansko hiperinflacijo, ampak za visoko povečano inflacijo.

Zaenkrat ni okolja, da bi ta spomin na jugoslovansko inflacijo obudili. Centralna banka je še vedno neodvisna. Edini mandat Evropske centralne banke je stabilnost cen in imajo škarje in platno da to dosežejo. To pomeni, da dokler je neodvisna, bo to lahko dosegla.

Če gledamo zadnjih 10 let, so cene življenjskih potrebščin v Evropi v povprečju prenizke za 7 do 8 odstotnih točk. Centralna banka je v zadnjih 10 letih imela manjši vpliv na cene, kot bi si želela. Tudi če se zgodi šok inflacija, to ni noben problem, ker cene bi morale biti že zdaj za osem odstotnih točk višje glede na cilj centralne banke.

Cene življenjskih potrebščin naj bi rasle nekje za dva odstotka na leto. Od 2014 naprej pa se niso bili sposobni približati temu cilju. Nabralo se je kar nekaj tega zaostanka, zato je zdaj mogoče dober moment, da se ta zaostanek nadoknadi.

Mitja Vezovišek iz družbe Vezovišek in partnerji. FOTO: osebni arhiv

Koga je oziroma bo tokratna inflacija najbolj prizadela? Kako bo vplivala na življenja »navadnih« državljanov Slovenije?

Cencelj: Ljudem se bodo cene določenih življenjskih potrebščin zvišale. Nekdo, ki je že zdaj težko prišel skozi mesec, bo mogoče zaradi tega še težje. Po drugi strani pa so skoraj vsi socialni transferji v Sloveniji vezani na inflacijo, zato se zdi, da se bo to nekako kompenziralo. Ne vidim neke velike spremembe, gotovo pa ne bodo vsi na boljšem. Vedno je nekdo, ki mora to plačati. Države so si izposojale sredstva na trgu in enkrat bo treba to vrniti (da je bila naša gospodarska rast okrnjena le toliko v zadnjem času, si izposojamo gospodarsko rast iz prihodnosti). Gospodarska rast bo nižja v prihodnosti, ker bomo morali vračati glavnice, ki smo jih v preteklem letu porabili.

Vezovišek: Največji problem vidimo v 23 milijardah evrov, ki jih Slovenci hranimo v bankah. Inflacija namreč skozi leta nevidno zmanjšuje kupno moč denarja, zato dolgoročno hranjenje tako velikih denarnih rezerv v bankah zagotovo ni ustrezno. V praksi pa bomo za kavo, kosilo, frizerja in gorivo kmalu plačevali več, kar bo najbolj prizadelo najšibkejše člane naše družbe, brezposelne, zaposlene z nizkimi dohodki, študente in upokojence.

Po nekaterih napovedih bi se inflacija lahko zajedla v prihranke. Kaj bi svetovali posameznikom, ki imajo morebiti v bankah svoje prihranke (ali v obliki depozitov ali pa samo na svojih tekočih računih), da se ne bodo ti zaradi inflacije zmanjšali? Morda vlaganje v zlato, kriptovalute, nepremičnine ali kaj podobnega?

Cencelj: Centralna banka kot najvišji urad si želi, da ljudje ne bi tičali samo v depozitih in da bi začeli svoje prihranke trošiti in s tem pomagali ekonomiji …, po drugi strani pa, da bi razmišljali, da obstajajo tudi drugi naložbeni razredi.

Nikoli ne želim staviti na samo enega konja, primerne so tudi druge oblike naložb. Sam zagovarjam obveznice in delnice. Nepremičnine ja, a se mora vsak vprašati, ali niso morda cene zrasle že preveč. Kriptovalute, ki niso valute, ampak pravilneje kripto imetja, so zame bolj srečke ali pa stavnice in ne naložbeni razred. Nekje do pet procentov premoženja bi bilo smiselno imeti v fizičnem zlatu.

Za vse ostalo pa je dobro imeti razpršen portfelj med delnicami, obveznicami in depoziti. Ta portfelj je razpršen, da dosegamo svoje cilje. Če imam prihranke zato, da si bomo jutri, pojutrišnjem nekaj kupili, nima smisla investirati v bolj tvegane naložbe. Če pa čez 10, 15 let, je pa delnica morda najboljša oblika nalaganja, ker znajo podjetja cene prevaliti na končnega potrošnika in so lahko dobičkonosna tudi v kakršni koli obliki – inflacijski ali deflacijski. Na delnice vplivajo tudi dogajanja na finančnih trgih, kjer lahko cene rastejo ali upadajo. Ampak če imamo 10, 15 let prostora za nalagati, so kratkoročni vmesni padci nebistveni, ne smejo nas prizadeti, ker sledimo zastavljeni strategiji. Na padce ne smemo čustveno reagirati, dolgoročni grafi nas vedno učijo, da trgi nihajo in da lahko investiramo tako, da lahko tudi upad cene preživimo. V zadnjih letih so nekatere delnice upadle tudi 40 odstotkov, pa imajo zdaj 20 odstotkov nad starimi vrhovi.

Ali bo tako tudi v prihodnosti, je nemogoče napovedati, a včasih je treba zaupati, da cene na borzi nihajo, a če imamo veliko časa, lahko to tudi zelo dobro prebrodimo. V tem trenutku, ko se vse zdi vse drago, je v druge naložbene razrede (npr. na kapitalske trge) priporočljivo vstopati iz depozitov po korakih. To pomeni, da ne vstopimo naenkrat z vsem, kar imamo. Vstopa naj se v razpršene globalne delniške sklade, ne pa staviti samo na eno regijo. Ne vseh jajc v samo eno košaro, tudi ni smiselno, da se naenkrat kupi vsa jajca.

Vezovišek: Inflacija se že zajeda v prihranke, še posebej je to izrazito v zadnjih mesecih. Kot smo izračunali v naložbenem timu naše svetovalne hiše, bi lahko povprečen Slovenec v 17 mesecih od odkritja korona virusa (1. 1. 2020 do 1. 6. 2021), z ustrezno razpršenim portfeljem pridelal več kot 20-odstotni donos. Ker je imel denar v banki, pa se je njegova kupna moč zmanjšala, torej je pridelal izgubo. Seveda je opazovano obdobje prekratko za resne analize, kaže pa na to, da tudi v času takšnih kriz ni čas za držanje denarja v banki. Na dolgi rok je to še bolj napačno.

Za naložbe zato vedno predlagamo ustrezno razpršen portfelj, ki upošteva predvsem cilje, izkušnje in odnos do tveganja vsakega posameznika oziroma družine. V teoriji nepremičnine in plemenite kovine vključno s surovinami ponujajo zaščita pred inflacijo, ne gre pa tukaj kar posploševati in ugibati, kaj bo, če bo. Kot radi rečemo, osnova je dober načrt, nato pa se ga moralo le držati, portfelj spremljati in ustrezno prilagajati.