LJUBLJANA – Zapisali smo, da se je Milan M. Cvikl, razvpiti nekdanji slovenski član Evropskega računskega sodišča, kjer naj bi mu na mesec plačevali 21 tisoč evrov, kljub za slovenske razmere bajni plači zapletel v vrsto nepremičninskih podvigov, ki jih javnost spremlja že leta. Ne nazadnje ni plačal izvajalcev, ki so delali v njegovi novi nepremičnini, vili v Ljubljani, ki naj bi se imenovala Bela grajska vila Jera. Podjetju Klajder, z direktorjem Marjanom Klajderjem na čelu, dolguje, tako je razvidno s spletne strani sodišča, 52.420,62 evra. Obe strani sta se poravnali za zaprtimi vrati sodišča![]() .

.

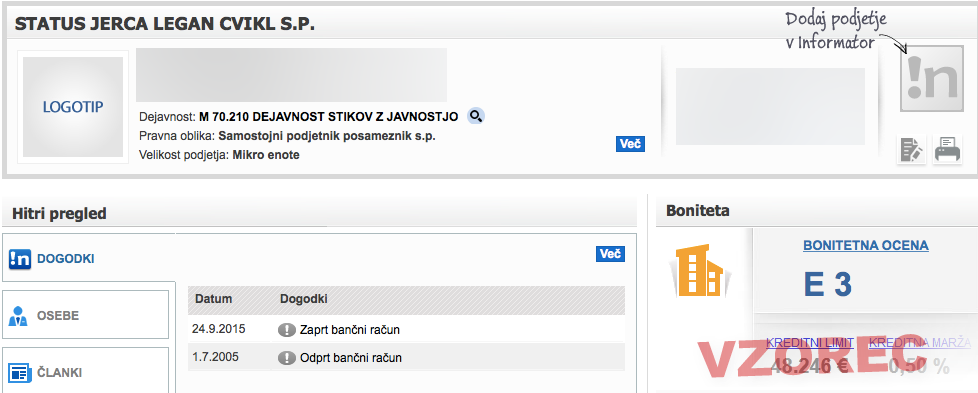

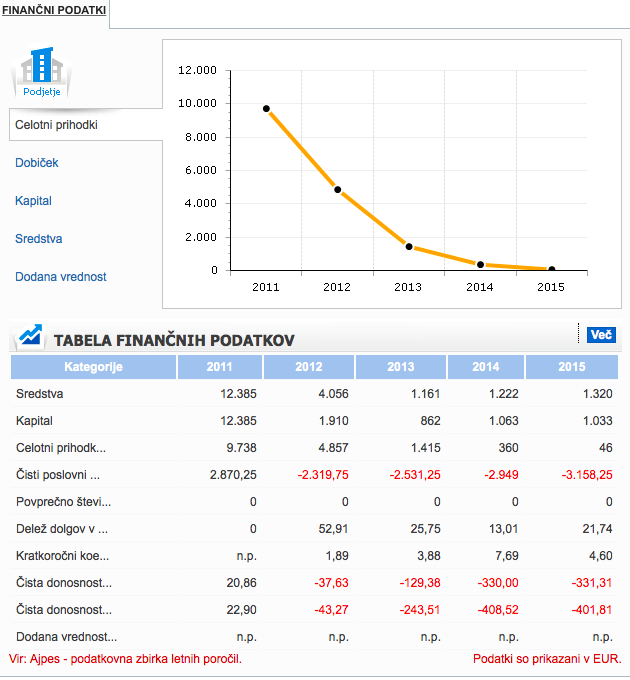

Zadolžena je tudi Cviklova zdajšnja žena Jerca Legan Cvikl![]() . Stanovanje Cviklove je namreč obteženo s hipoteko, leta 2014 je 150 tisočakov najela pri Sberbank. Tudi posel ji ne cveti, saj je iz evidence baze Gvin, ki jo objavljamo v nadaljevanju, razvidno, da je lani po velikem upadu dohodkov, ki so zdrsnili na komaj 46 evrov v letu 2015, zaprla svoj račun. A to še ne pomeni, tako so nas opozorili iz baze Gvin, da je gospa Cvikl zaprla svoje podjetje.

. Stanovanje Cviklove je namreč obteženo s hipoteko, leta 2014 je 150 tisočakov najela pri Sberbank. Tudi posel ji ne cveti, saj je iz evidence baze Gvin, ki jo objavljamo v nadaljevanju, razvidno, da je lani po velikem upadu dohodkov, ki so zdrsnili na komaj 46 evrov v letu 2015, zaprla svoj račun. A to še ne pomeni, tako so nas opozorili iz baze Gvin, da je gospa Cvikl zaprla svoje podjetje.

|

| Jerca Legan je lani po upadu dohodkov zaprla račun. Vir: Gvin |

Račun odprt v tujini ali pa osebni račun?

Pri Agencija Republike Slovenije za javnopravne evidence in storitve (Ajpes) odgovarjajo, da kadar so imetniki transakcijskega računa subjekti vpisa v Poslovni register Slovenije (PRS), ti transakcijski računi dobijo v banki (ob opredelitvi statusa in lastnosti sredstev za opredelitev vrste računa) posebno oznako vrste računa (vrsta T), kot to določa Akt. Od 1. januarja letos dalje s spremembo ZDavP-2I imajo lahko samostojni podjetniki in zasebniki, ki opravljajo dejavnost le en transakcijski račun (tudi osebni – vrsta A), ki ga uporabljajo za poslovne in zasebne namene.

Nadalje o samostojnih podjetnikih posameznikih, njihovem poslovanju brez podatka o transakcijskem računu oziroma podatku o zaprtju transakcijskega računa ter njihovem nadaljnjem poslovanju pojasnjujejo: »Podatki o transakcijskih računih fizičnih oseb (vrsta A) so osebni podatki, zato za dostop do teh podatkov veljajo pravila, ki urejajo varstvo osebnih podatkov. Na podlagi 219. člena ZPlaSS ponudniki plačilnih storitev, ki vodijo transakcijske račune imetnikov, ki so vpisani v PRS v skladu z ZPRS-1 za davčne, statistične in druge z zakoni predpisane namene, zbirajo podatke o dospelih neporavnanih obveznostih teh imetnikov ter o prometu in stanjih na njihovih transakcijskih računih. Na podlagi 232. člena ZPlaSS je prekrškovni organ, ki v skladu z Zakonom o prekrških, odloča o prekrških, storjenih po ZPlaSS, Banka Slovenije. Na podlagi 8. člena Zakona o Poslovnem registru Slovenije (ZPRS-1) se podatki o številkah računov iz RTR vodijo tudi v Poslovnem registru Slovenije (PRS), in sicer sta vir podatkov RTR ter FURS za račune, ki so jih samostojni podjetniki odprli v tujini. Glede na navedeno torej obstaja možnost, da samostojni podjetnik ima odprt osebni račun, ki ga uporablja tudi za poslovanj,e vendar ta račun ni javno objavljen, saj zanj veljajo določbe Zakona o varstvu osebnih podatkov.«

Tako odgovarja Furs »Razpolaganje s TRR v skladu z ZGD-1, ki ureja med drugim tudi registracijo in poslovanje s. p., ne predstavlja pogoja za vpis podjetnika v PRS, (ne)razpolaganje s TRR pa ne predstavlja razloga za izbris podjetnika iz PRS. Odpiranje in zapiranje transakcijskih računov (TRR) je poslovna odločitev vsakega posameznega podjetja, ki v zvezi s samim poslovanjem podjetnika nima pravnih posledic in s tega vidika tudi ni predmet nadzora registrskega organa (Ajpes). Podjetje, ki v Registru transakcijskih računov nima evidentiranega transakcijskega računa, je povsem zakonito registrirano in lahko posluje. Davčna zakonodaja, ki od zavezancev med drugim terja tudi zagotavljanje transparentnosti pri njihovem poslovanju, pa v tretjem odstavku 37. člena ZDavP-2 določa, da mora imeti (med drugimi tudi) samostojni podjetnik odprt transakcijski račun pri ponudniku plačilnih storitev. Posebno situacijo pa trenutno predstavljajo prav samostojni podjetniki, ki so sicer razpolagali s poslovnim računom, ki je bil javno objavljen v registru transakcijskih računov, tega pa so zaprli zaradi sprememb davčne zakonodaje. Na podlagi sprememb ZDavP-2 samostojnim podjetnikom ni treba več imeti ločenega poslovanja na transakcijskih računih glede osebne in poslovne rabe. Samostojni podjetniki tako sicer razpolagajo s transakcijskim računom, ki pa ima naravo osebnega transakcijskega računa,« nam je razložila Barbara Škrinjar, zadolžena za stike z javnostjo pri Finančni upravi RS. |