LJUBLJANA – Ponudba življenjskih zavarovanj na trgu je bogata, v Zvezi potrošnikov Slovenije (ZPS) pa so pregledali ponudbo rizičnih zavarovanj oziroma zavarovanj za primer smrti. Opozarjajo, da taka zavarovanja niso primerna za vse. Premije tega zavarovanja so sicer najnižje v celotni paleti življenjskih zavarovanj, hkrati pa najbolj odgovarjajo namenu, ki ga posameznik želi doseči z zavarovanjem.

Kaj je življenjsko zavarovanje za primer smrti in za koga je primerno? Smrt v družini lahko povzroči primanjkljaj v družinskem proračunu in bistveno poslabša življenjski standard družinskih članov.

»Z rizičnim življenjskim zavarovanjem lahko poskrbite, da se to ne bo zgodilo. Za to zavarovanje je značilno, da zavarovalnica izplača upravičencu dogovorjeno zavarovalno vsoto, če zavarovanec umre pred iztekom zavarovalne dobe. Ključna posebnost pa je, da zavarovalna vsota ni izplačana, če zavarovanec zavarovalno dobo preživi. Vplačana premija je tako strošek, ki se v primeru doživetja ne povrne. Torej ima zavarovanje samo zavarovalno naravo in nima varčevalne komponente, kot to velja za druge oblike življenjskega zavarovanja,« je opozorila Mojca Štrucl iz ZPS.

Vzemite si čas in primerjajte

Življenjsko zavarovanje za primer smrti je primerno predvsem za tiste, ki želijo poskrbeti za finančno varnost svojih bližnjih, če bi prišlo do nepredvidene smrti (nepreskrbljeni družinski člani, kot so mladoletni otroci, partner ...). Vsekakor pa v ZPS svetujejo, da si za izbiro zavarovanja vzamete dovolj časa in primerjate različne ponudbe. Najcenejša in najdražja ponudba se lahko razlikujeta tudi za več kot 30 odstotkov.

Kaj vpliva na višino premije

A cena ni edini dejavnik, ki ga je treba upoštevati. Pomembno je, da se posameznik pred sklenitvijo zavarovanja podrobno seznani tudi s pogoji zavarovanja. »Ne sklenite zavarovanja, dokler v celoti ne razumete njegove vsebine,« svarijo v ZPS. Višina premije je odvisna od zavarovalne vsote in izbranega zavarovalnega obdobja, hkrati pa nanjo vpliva tudi starost v trenutku sklenitve zavarovanja (čim mlajši ste, ko sklenete zavarovanje, ceneje bo). Na ceno zavarovanja lahko vplivajo še drugi dejavniki, npr. zdravstveno stanje, ali ste kadilec ali nekadilec, ali opravljate tvegan poklic, ali se v prostem času ukvarjate z nevarnejšimi dejavnostmi (npr. ekstremnimi športi).

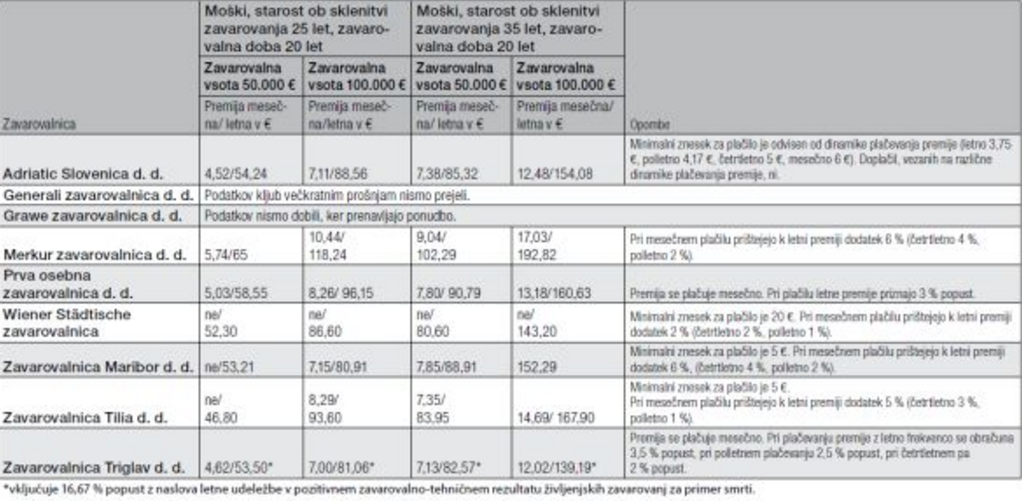

Sklenitev življenjskega zavarovanja za primer smrti je najbolj smiselna za mlade družine, zato je bila njihova predpostavka, da želi v mladi družini z dvema majhnima otrokoma skleniti zavarovanje oče, ki ima v družini edini redne prihodke. Če bi se mu kaj zgodilo, bi se družina znašla v težkem finančnem položaju. Primerjali so zavarovanja s fiksno zavarovalno vsoto – torej vsoto, ki ostane v celotnem zavarovalnem obdobju enaka. Zavarovalnice so prosili za ponudbe z zavarovalno dobo 20 let in zavarovalno vsoto 50.000 in 100.000 evrov, starost sklenitelja zavarovanja naj bi bila 25 in 35 let, premijo pa bi plačeval mesečno. Nekatere zavarovalnice imajo določen najmanjši znesek plačil in mesečno plačevanje premije ni vedno mogoče, zato so navedli tudi zneske letnih premij (vir: informativni izračuni, pridobljeni pri zavarovalnicah).

|